삼성전자 미친 실적…코스피 4500 돌파, 지금 들어가도 될까?

요즘 주식 시장 분위기가 정말 뜨겁다 못해 데일 정도죠?

특히 우리 대장주 삼성전자가 그야말로 '미친 듯한' 상승세를 보이면서 코스피 4500이라는 전무후무한 기록을 써 내려가고 있어요.

전광판에 찍힌 숫자를 보면서 "정말 이게 실화인가?" 싶으신 분들 많으실 거예요.

오늘 삼성전자가 발표한 4분기 잠정 실적은 그야말로 '역대급'이라는 단어로도 부족할 만큼 경이로웠습니다.

도대체 어떤 내용이길래 시장이 이렇게 들썩이는지, 그리고 우리는 이 상황을 어떻게 바라봐야 할지 제가 핵심만 쏙쏙 정리해볼게요.

1. 삼성전자, 대한민국 기업 최초 '영업이익 20조' 시대를 열다

이번 발표의 핵심은 한 문장으로 요약됩니다.

"삼성전자가 반도체 왕좌를 완벽하게 되찾았다"는 거죠. 수치로 보면 더 놀라운데요.

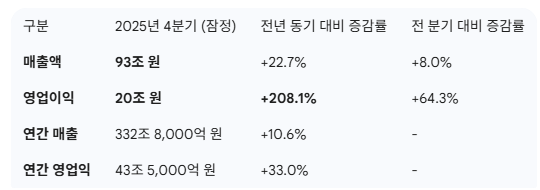

삼성전자는 작년 4분기 매출 93조 원, 영업이익 20조 원이라는 괴물 같은 성적표를 내놓았습니다. 단일 분기 영업이익이 20조 원을 넘긴 건 우리나라 기업 역사상 처음 있는 일이에요.

증권가에서도 18조 원대 정도를 예상했는데, 그걸 가볍게 뛰어넘는 '어닝 서프라이즈'를 기록한 거죠.

매출도 지난 분기 세웠던 기록을 단 3개월 만에 다시 갈아치웠으니, 삼성전자의 기초 체력이 얼마나 탄탄해졌는지 알 수 있는 대목입니다.

2. '반도체'가 벌고 'AI'가 밀어준 역대급 흥행

이번 실적의 일등 공신은 누가 뭐래도 DS(반도체) 부문입니다.

전체 영업이익 20조 원 중에서 무려 17조 원 가량이 반도체에서 나온 것으로 분석되고 있거든요.

비중으로 따지면 85%에 육박하는 수치인데, 말 그대로 반도체가 삼성전자를 하드캐리한 셈이죠.

그 원동력은 크게 두 가지로 볼 수 있어요.

- AI 열풍과 HBM의 비상: 인공지능(AI) 수요가 폭발하면서 고대역폭메모리(HBM) 판매가 엄청나게 늘어났습니다. 수익성이 높은 제품이다 보니 영업이익에 큰 보탬이 된 거죠.

- 메모리 가격의 급등: 수요는 넘치는데 공급이 따라가지 못하니 D램과 낸드플래시 가격이 무섭게 올랐습니다. 전문가들은 지난 분기에만 가격이 약 40%나 상승한 것으로 보고 있어요.

하지만 빛이 있으면 그림자도 있는 법이죠.

반도체 가격이 너무 오르다 보니, 역설적으로 반도체를 사서 제품을 만드는 TV나 가전, 스마트폰 부문은 원가 부담이 커졌습니다.

실제로 모바일(MX) 부문은 약간의 역성장이 예상되고, 가전 쪽은 소폭의 적자 가능성도 제기되고 있어요. 즉, "삼성전자 내부에서도 반도체가 웃으면 가전은 울상 짓는" 묘한 상황이 벌어진 거죠.

3. 코스피 4500 돌파와 '신중론' 사이의 줄타기

지금 시장은 축제 분위기입니다.

코스피가 역사적 신고가를 경신하며 4500선을 뚫어버렸으니까요. 삼성전자의 행보를 보면 앞으로도 더 갈 것 같고, 기대감이 하늘을 찌르는 게 사실입니다.

하지만 여러분, 여기서 우리가 잊지 말아야 할 게 있습니다. > "산이 높으면 골도 깊다"는 주식 시장의 격언처럼, 영원한 상승은 없다는 사실이에요.

지금의 상승세가 무척 고무적이긴 하지만, 한편으로는 급격한 상승에 따른 피로감이 쌓여 '조정'이 찾아올 가능성도 늘 염두에 두어야 합니다.

실적이 좋다는 건 이미 주가에 어느 정도 반영되었을 수도 있고, 거시 경제 환경은 언제든 변할 수 있거든요.

지금처럼 모두가 환호할 때일수록 우리는 조금 더 차분해질 필요가 있어요.

"남들 사니까 나도 무조건 풀매수!"라는 마인드보다는, 철저하게 기업의 펀더멘털을 분석하고 분할 매수로 접근하는 신중함이 절실한 시점입니다. 삼성전자의 미래는 밝아 보이지만, 투자는 언제나 자기만의 기준을 가지고 대응해야 하니까요.

마무리

여러분은 지금의 삼성전자 주가와 코스피 4500선을 어떻게 보고 계시나요? "더 오를 것이다"라는 낙관론과 "조심해야 한다"는 신중론 중 어느 쪽에 더 마음이 기우시는지 궁금합니다. 여러분의 소중한 의견을 댓글로 자유롭게 나눠주세요!